국내 화장품 용기 업체 중 시장점유율 1,2위 업체는 연우와 펌텍코리아다.

연우는 시장점유율 1위, 펌텍코리아가 2위다.

연우는 시장점유율 30.3% 로 1위, 펌텍코리아는 16.8% 로 2위이다. 관계회사인 부국티엔씨 비중을 합치면 22.0%까지 시장점유율이 상승한다.

펌텍코리아는 9월까지 부국티엔씨의 지분 약 30%를 보유 중이었으며 지분법으로 인식해 왔다. 하지만 10월 1일부로 부국티엔씨 10월부로 10% 추가 획득하면서 2019년 4분기부터 부국티엔씨를 연결인식하게 되었다.

펌텍코리아는 2019년 10월 1일 공시를 통해서 부국티엔씨 주식 54,000주를 63억원에 취득했다고 밝혔다.

간단하게 부국티엔씨를 설명하면 튜브 용기를 생산하는 기업이다. 후시딘 등에 들어가는 그 튜브용기다.

그렇다고 매출이 펌텍코리아에 집중되어 있는 것은 아니다. 펌텍코리아 내 매출이 5~10%로 적다 .

부국티엔씨는 화장품을 비롯한 제약용기 등 다양한 업종에 용기를 공급하기 때문에 연결인식하며 펌텍코리아의 고객사를 화장품 뿐만아니라 다양한 업종으로 확대할 수 있는 기회가 될 것 같다.

그럼 펌텍코리아와 연우를 비교해보자 먼저 펌텍코리아다

2018년 매출액 1,511억원 / 영업이익 245억원의 실적을 올렸다.

영업이익률은 16.24%로 제조업 치고 굉장히 높은 마진이다.

다음은 연우를 보겠다.

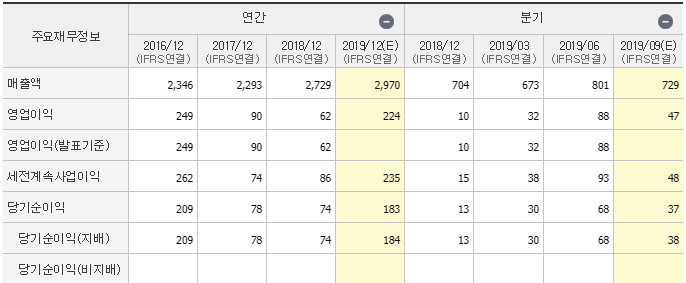

2018년 매출액 2,729억원 / 영업이익 62억원의 실적을 올렸다.

영업이익률은 2.26%로 업계 2위의 펌텍코리아와 비교했을 때 이해가 상당히 낮은 수치다.

상식적으로 이해가 안된다.

같은 업종 내 점유율 1위 사업자인 연우가 점유율 2위 사업자인 펌텍코리아 보다 영업이익률이 낮다.

이 결과 자연스럽게 연우의 매출액이 2,729억원으로 펌텍코리아의 매출액 1,511억원 보다 약 80% 정도 높지만, 영업이익은 펌텍코리아가 245억원으로 62억원의 연우보다 약 4배정도 높게 나타나고 있다.

어떻게 이런 일이 가능한 것인가?

애널리스트 분들의 보고서를 읽어봐도 명쾌하게 이에대해 이야기하는 분들이 없다.

최근 분기인 2019년 2분기를 살펴보면, 펌텍코리아 영업이익률 16.25%, 연우는 11.04%로 많이 올라왔다.

애널리스트들은 연우의 영업이익률이 크게 증가한 이유를 자동화 시설에 따른 인건비 절감으로 인한 고정비 감소를 가장 큰 이유로 뽑는다. 하지만, 인건비 라는 이유하나로 마진차이를 설명 할 수는 없다.

또다른 이유는 단순 사출 등을 외부에 위탁하는 외주가공비율이 낮아진 것을 이유로 든다. 실제 yoy 기준으로 매출의 50%를 외주가공비가 차지했지만 최근 46.5%로 하락했다. 외주가공비는 인건비 등이 들어가므로 비용으로 처리되기 때문에 이 비율이 늘어난다면 당연히 이익률이 감소한다.

이걸로도 약 10% 의 이익률이 증가하는 이유를 이해하기는 힘들다.

그래서 직접 찾아보았다. 비용을 해부해 보았다. 그 중 특별한 항목을 찾아내었다.

먼저 연우다.

화장품 플라스틱 용기를 제조하는 금형이다. 이 금형을 연우는 자산으로 인식한다. 즉 용기를 '직접'만든다는 이야기다.

비용을 보면 외주가공비가 372억원으로 높게 책정되어있다.

또한, 기계장치, 건물 등의 감가상각비가 42억원이다. 금형을 유형자산으로 인식했기 때문에 금형도 감가상각에 포함된다.

그리고, 원재료의 매입비용이 약 49억원이다.

그러면 펌텍코리아를 보겠다.

펌텍코리아다. 펌텍코리아 금형은 8만 2천원이다. 거의 없다고 봐도 무방하다.

펌텍은 왜 금형이 없을까?

비용을 보자

펌텍코리아의 비용이다.

저 아래의 금형비가 보이는가? 11억원이다. 감가상각비가 8억원정도다. 왜 이런 차이가 날까?

**펌텍코리아는 용기를 직접 생산하지 않는다.**

'금형' 을 만들어서 외부 업체에 준다.

이렇게 되면, 금형을 비용으로 털어버리고 감가상각이 발생하지 않으므로 상대적으로 회계적으로 가볍게 된다.

외부업체는 이 금형을 받고 플라스틱을 만든다. 그러면 펌텍은 플라스틱 용기를 사온다.

그러므로 원재료등 매입액이 214억원으로 연우의 49억원보다 높게 책정되는 것이다.

자, 필자는 이것이 연우와 펌텍코리아의 차이라고 본다.

연우는 직접 플라스틱 용기를 생산하는 것을 선택했고, 펌텍코리아는 플라스틱 용기를 사오는 것을 선택한 것이다.

그 결과가 저런 이익률의 차이를 만든 것이다.

그러면 지금까지는 펌텍코리아의 생산방식이 연우보다 더 효율적이라고 보여진다.

직접 플라스틱 용기를 만드는데 소요되는 비용이 플라스틱 용기를 사오는 비용보다 더 많이 들고, 효율성이 떨어진다는 해석을 할 수 있다.

필자는 이렇게 생각한다. 과거, 플라스틱 용기를 만드는데 소요되는 비용과 직접 사오는 비용은 비슷했을 것이다. 하지만, 임금이 증가하고, 주 52간 시행으로 인건비에 대한 부담으로 플라스틱 용기를 직접 만드는데 소요되는 비용이 점점더 증가했을 것이다. 그 결과가 이러한 이익률 차이로 나타나는 것이라고 보여진다.

연우는 현재 기계화 작업과 자동화 시설 구축으로 인건비를 줄여나가고 있다.

일반적인 생각이라면 수익성이 더 좋은 펌텍코리아를 선호할 수도 있다.

하지만, 난 반대다. 지금 수익성이 좋은 펌텍코리아는 더이상 개선할 여지가 없다. 외형을 확장시키는 것이 펌텍코리아의 전략일것이다.

하지만 연우는 슬림화 작업을 진행중이다. 수익성이 개선되고 있다. 향후 더 좋아질 부분은 연우에게 더 많다는 것이다.

이러한 차이는 이미 주가에 다 반영되어 있다고 본다. 향후 Up-side는 연우가 더 크다고 본다.

이런 연우에 기대를 걸어본다. 하지만 펌텍코리아가 나쁘다는 것은 아니다. 두 종목다 바스켓으로 가져가 볼만 하다.

어렵다....

'투자 > 주식 - 종목분석(리서치)' 카테고리의 다른 글

| 펌텍코리아 기업분석 _ 펌텍코리아 vs 연우, 펌텍코리아 승 (0) | 2019.11.16 |

|---|---|

| 노바렉스 기업분석 - 건강기능식품 ODM/OEM 업체 (0) | 2019.11.11 |

| 데코앤이(017680) 주가하락 분석, 종목분석 (0) | 2018.03.29 |

| 네이처셀(007390) 주가분석, 종목분석 (0) | 2018.03.21 |

| 코리아에스이, 동부제철 상한가 급등종목 분석 (0) | 2018.03.20 |